티스토리 뷰

우리나라 정부가 빠른 노령화로 인한 노인들의 인구가 늘어감에 따라 노인들의 자산관리에 어려움이 있어 고령층의 자산관리를 위한 공공신탁제 도입을 검토하고 있다고 합니다. 그래서 공공신탁제가 무엇인지 그 제도로 인한 이점을 무엇인지 알아보았습니다.

1. 공공신탁제란?

공공신탁제는 고령자나 장애인과 같이 재산 관리 능력이 제한된 사람들을 위해 정부나 공공기관이 해당 사람들의 재산을 대신 관리하는 제도입니다. 이를 통해 위탁자의 재산은 신탁으로 관리되며, 채권자가 강제집행에 나서지 못하도록 보호되며, 재산 관리 능력이 현저히 떨어지거나 사망해도 재산 관리가 이뤄지도록 설계됩니다.

공공신탁제는 주로 고령자나 인지능력이 떨어지는 사람들을 대상으로 하며, 재산 관리를 위한 방안 중 하나로 활용됩니다. 이를 통해 이들의 재산은 전문 수탁자나 공공기관에 의해 관리되며, 그들의 경제적 안전을 보장하는데 도움이 됩니다.

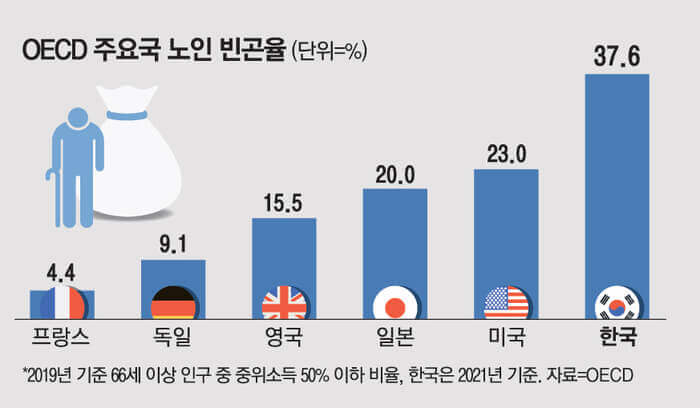

2. 공공신탁제의 필요성

한국에서는 노인 인구가 급격하게 늘어나는 상황에서 노인들의 자산 관리 부실이 큰 문제가 되고 있습니다. 이에 따라 정부는 노인 빈곤율이 높아지고 고령층의 노후 안전망이 부실해질 가능성을 우려하며, 고령층의 자산 관리를 위한 새로운 방안을 검토하고 있습니다.

국민연금공단은 최근에 고령자의 공공신탁 사업 모델을 도입하는 필요성을 검토하고, 이에 관한 연구용역을 진행하고 있습니다. 이 공공신탁 제도는 재산 관리 능력이 떨어지는 고령층을 위해 정부와 국민연금공단이 수탁자로서 재산 관리를 담당하는 제도입니다. 이를 통해 고령자는 재산을 일정한 수탁자에게 위탁함으로써 재산 관리의 부담을 덜게 됩니다.

현재, 공공신탁제도는 성인 발달장애인을 대상으로 보건복지부가 국민연금공단에 위탁하여 시범적으로 진행하고 있습니다. 국민연금공단은 이 연구를 통해 이를 고령층 전체로 확대하는 방안을 검토하고 있으며, 이를 통해 잠재적으로 신탁 대상이 될 수 있는 65세 이상 인구가 많은 만큼 큰 사회적 변화가 예상됩니다.

노인 빈곤율이 심화하면서 노후자금 부담이 증가할 우려가 있으며, 재산 관리 부실로 인한 노후자금 고갈이 공적 연금 및 사회보장급여의 증가로 이어질 수 있습니다. 이러한 문제를 해결하기 위해 공공신탁제도 도입이 검토되고 있으며, 이를 통해 노인들의 재산을 효과적으로 관리하고 노후 안전을 보장하는 방안을 모색하고 있습니다.

'미디어 > 시사' 카테고리의 다른 글

| R&D 감축에 청년 취업 예산 80% 삭감, 이공계 일자리 위기 (0) | 2023.10.10 |

|---|---|

| 원자재 상승분이 납품 대금에 반영되는 납품 대금 연동제 시행 (0) | 2023.10.03 |

| [어쩌다 어른] 사이코패스와 소시오패스, 훈계와의 차이와 특징 알아보기 (0) | 2023.09.20 |

| [뭐털도사] 사형제 집행 혹은 가석방 없는 종신형(무기징역) (0) | 2023.09.14 |

| 신상 공개 머그샷 법안 통과 예정과 화학적 거세의 찬반 논거 (0) | 2023.09.13 |